PositionenEinbezug der Steuern beim Existenzminimum

Einbezug der Steuern beim Existenzminimum

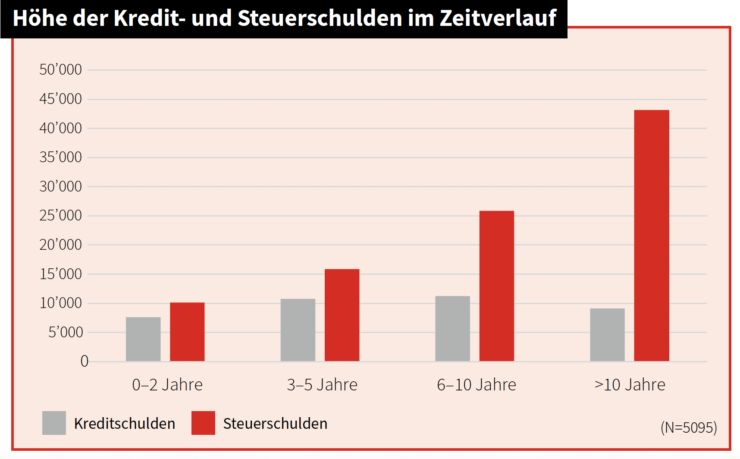

Bei einer Pfändung wird den verschuldeten Personen nur das sogenannte betreibungsrechtliche Existenzminimum (BEX) gelassen: Grundbedarf, Miete, Krankenkassenprämien usw. Bisher hingegen nicht berücksichtigt werden dabei die laufenden, neuen Steuern. Nach der Pfändung stehen Verschuldete deshalb vor einem Schuldenberg an Steuerforderungen. Die Betroffenen werden tiefer in die Schulden getrieben und die Aussicht auf eine Erholung wird verbaut.

Nach Jahren der Verschuldung. Quelle: SBS Statistik 2022

Bundesrat. Ständerat und nationalrätliche Kommission für Einbezug

In seinem Bericht zu einem Postulat hielt der Bundesrat 2023 fest, dass er den Einbezug der Steuern ins BEX grundsätzlich unterstützt (zum Bericht). Die Rechtskommission des Ständerates hat daraufhin die Motion 24.3000 eingereicht, welche der Ständerat und Nationalrat stillschweigend überwiesen haben (zur Debatte vom 13. März 2024). Nun muss der Bundesrat eine konkrete Umsetzung vorlegen.

Für einen Ausstieg aus der Schuldenspirale

ARTIAS hat im Dossier «Spirale du surendettement : le pour et le contre» verschiedene Argumente aufgearbeitet. Schuldenberatung Schweiz betont, dass auch Verschuldete steuerpflichtig sind. Der Einbezug der laufenden, neu anfallenden Steuern ins BEX ist keine Privilegierung des Staates gegenüber privaten Gläubigern. Bestehende Steuerschulden werden nämlich bei der Pfändung nicht bevorzugt behandelt.

Mit der vorgeschlagenen Änderung wird aber der Ausstieg aus der Schuldenspirale ermöglicht. Das wird zu gesamtwirtschaftlich positiven Effekten führen. Denn damit wird der beruflichen und sozialen Desintegration der Betroffenen und damit relevanten Folgekosten bei Gesundheit, Familien und Sozialkosten Einhalt geboten.

zurück